香港税务申报知识,和税务规定

课税范围

任何人士,包括法团、合伙业务、受托人或团体,在香港经营行业、专业或业务而从该行业、专业或业务获得于香港产生或得自香港的应评税利润(售卖资本资产所得的利润除外),均须纳税。征税对象并无居港人士或非居港人士的分别。因此,居港人士得自海外的利润可毋须在香港纳税;反过来说,非居港人士如赚取于香港产生的利润,则须纳税。至于业务是否在香港经营及利润是否得自香港的问题,主要是根据事实而定,但所采用的原则可参考在香港法庭及英国枢密院判决的税务案件。于海外产生的利润,即使将款项汇回香港,亦毋须纳税。

如任何人士出售楼宇或物业是属于营利计划的一部分,则该人士会被视为经营一项「业务」,并须就任何赚取的利润纳税。

确定应课利得税的特别规定:

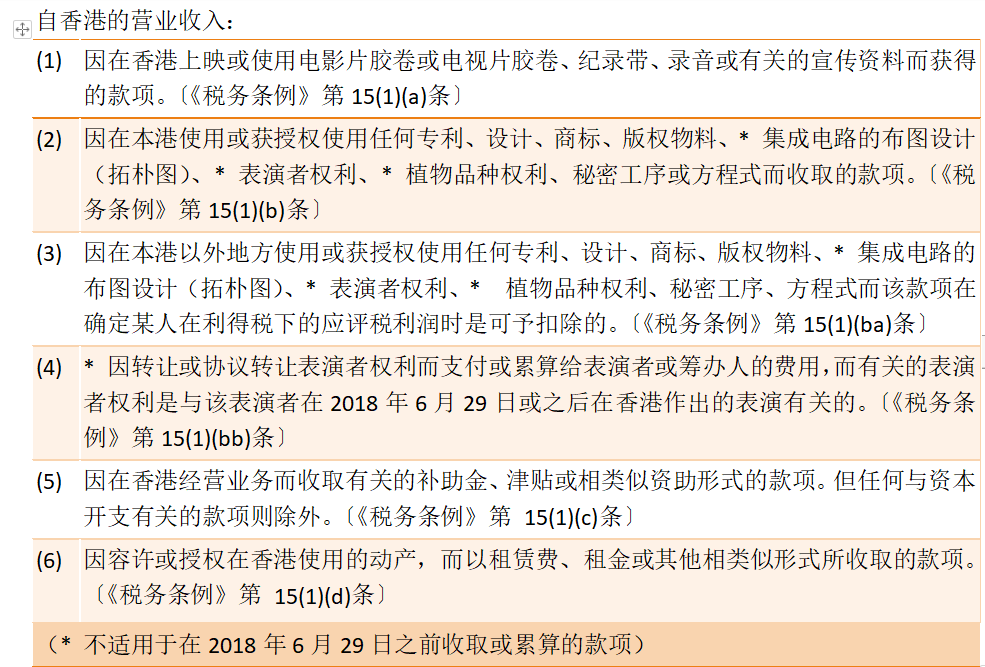

被当作为营业收入的款项

根据《税务条例》,下列款项须被当作是因在香港经营行业、专业或业务而于香港产生或得自香港的营业收入:

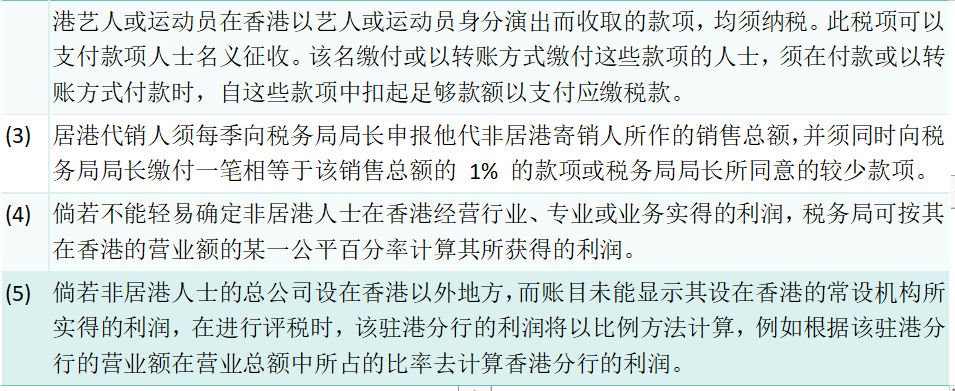

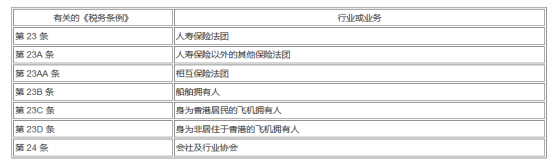

非居港人士及为非居港人士服务的代理人

香港税务申报

应评税利润:

应评税利润(或经调整的亏损)指任何人士在评税基期内依照《税务条例》第 IV 部的规定所计算于香港产生或得自香港的纯利(或蒙受的亏损)〔售卖资本资产所获利润(或所蒙受的亏损)除外。〕

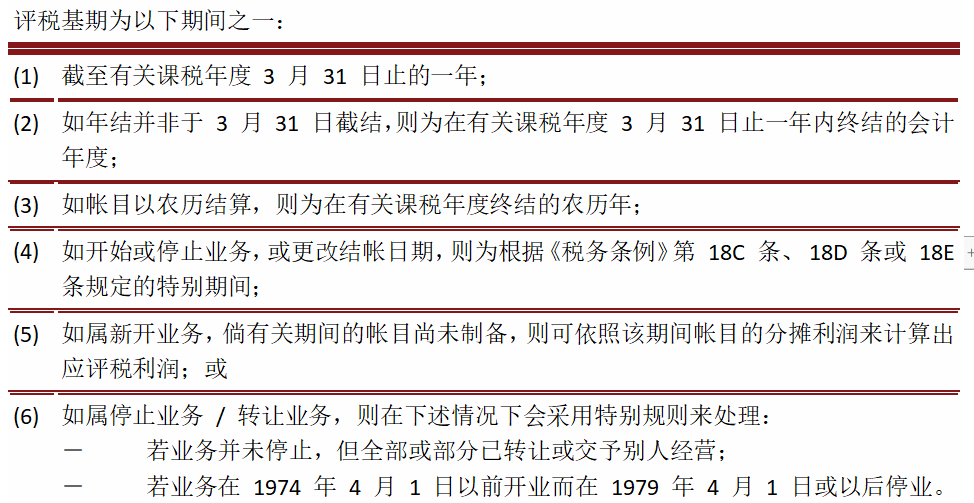

评税基期

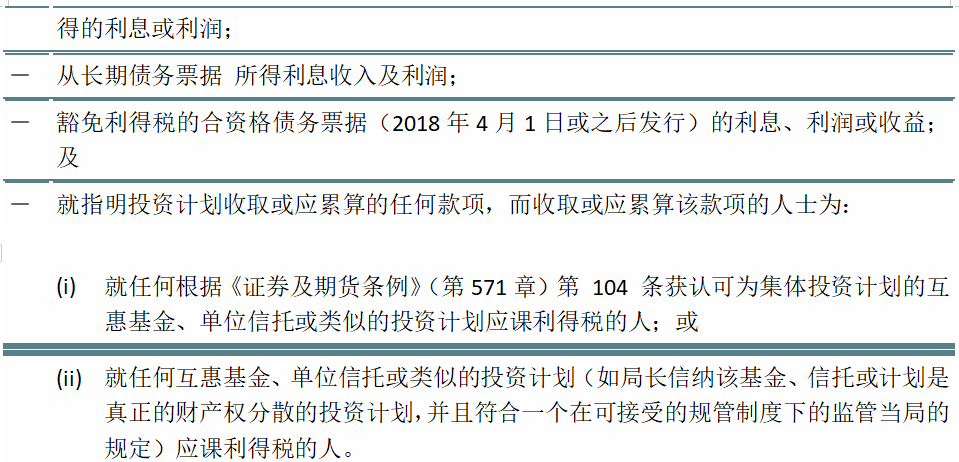

豁免

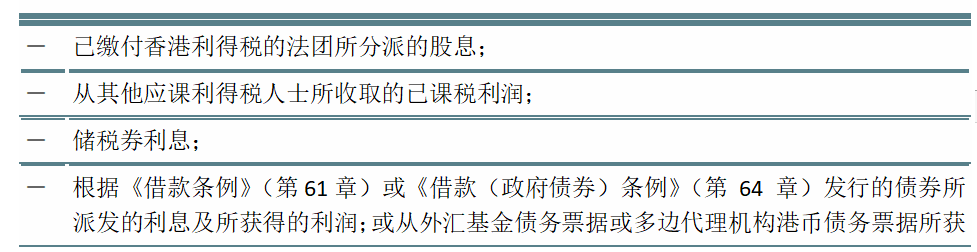

任何人士可就以下项目的款项获豁免缴付利得税:

扣除

可扣除的开支:

一般而论,所有由纳税人为赚取应评税利润而付出的各项开支费用,均可获准扣除。详情可参阅《税务条例》第 16 条。

在计算香港分行或附属公司的利得税时,如总公司将部分可扣除的行政费用转帐,则此项转入的费用也可予以扣除,但亦只限于在有关课税年度的基期内用以赚取应评税利润的部分。

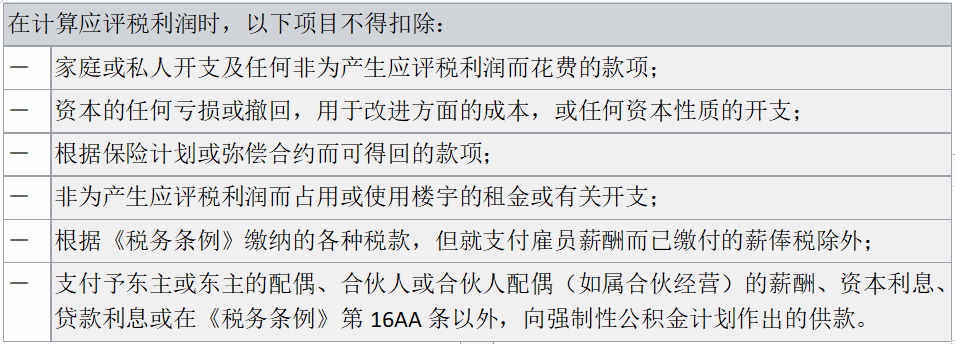

不可扣除的开支:

建筑物翻修开支

任何人士,可将因翻新或翻修商用楼宇而招致的资本开支,由实际支付该笔款项的评税基期开始,分 5 年作等额扣除。

购置用于制造业的机械及工业装置开支,以及购置电脑硬件及软件开支

这类开支可在招致该开支的评税基期内整笔扣除。

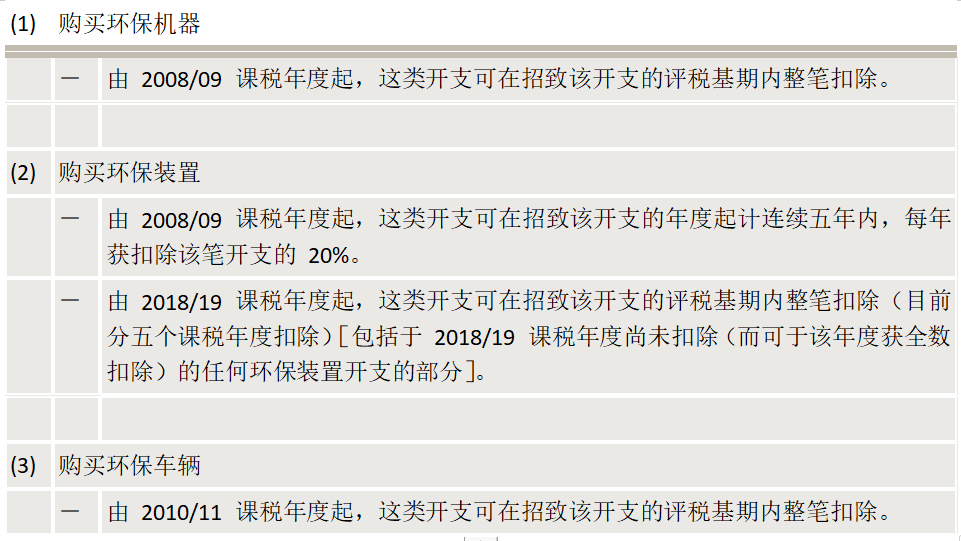

购置环保设施开支

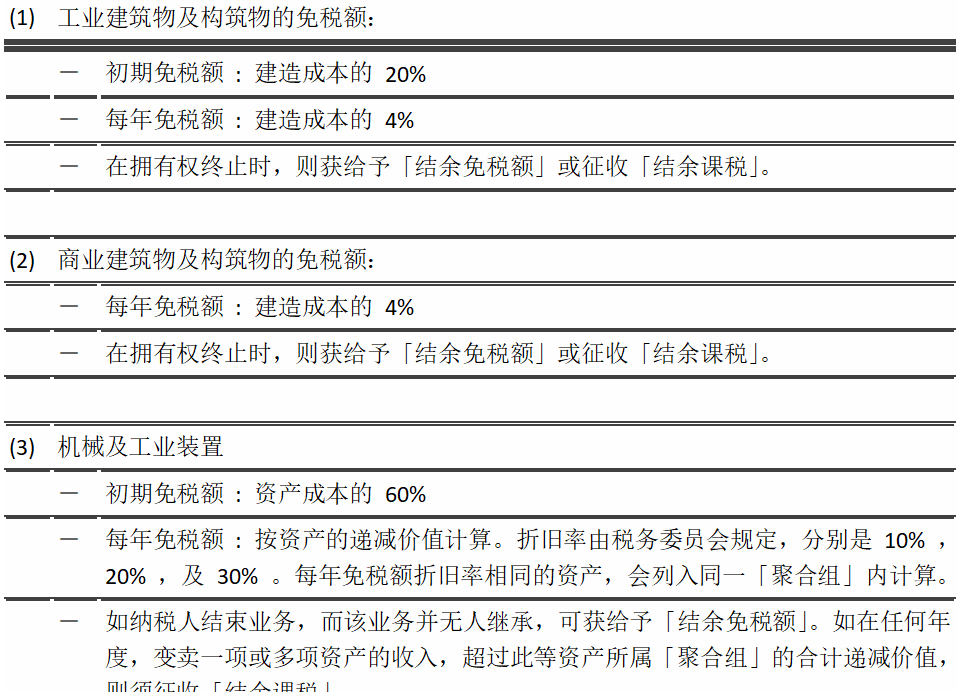

折旧免税额

捐款的扣减

捐赠给已获认可属公共性质的慈善机构或慈善信托或香港特别行政区政府作慈善用途的款项,可获准扣除。但规定捐款的总和须不少于 $100 及不超过经调整后但未扣减捐款前的应评税利润的 35% ( 2003/04 至 2007/08 课税年度则为 25%)。

有关特别行业的特殊条文

以下是有关确定个别特别行业或业务应评税利润的特殊条文:

对符合资格的债务票据所征利得税

由 1996 年 5 月 24 日开始,从在香港发行及原来的到期期间不少于 5 年的债务票据所得的利息收入及利润,会根据特惠税率,即等于一般利得税税率的 50% 课税。由 2003/04 课税年度开始,此项宽减扩阔至包括在 2003 年 3 月 5 日或之后在香港发行,及原来的到期期间少于 7 年但不少于 3 年的「中期债务票据」。另外,从在 2003 年 3 月 5 日或之后在香港发行,及原来的到期期间不少于 7 年的「长期债务票据」所得的利息收入及利润会获豁免征收利得税。

由 2011 年 3 月 25 日开始, 50% 的税务宽减进一步扩阔至包括从在该日或之后发行的到期期间少于 3 年的「短期债务票据」所得的利息收入及利润。现在给予在 2011 年 3 月 25 日前发行的「中期债务票据」的税务宽减及「长期债务票据」的税务豁免维持不变。但是,在 2011 年 3 月 25 日该日或之后发行的符合资格的债务票据,如在收取或累算利息收入及利润时,有关人士是该债务票据的发债人的相联者,则上述的税务宽减或豁免将不适用。

由 2018 年 4 月 1 日开始,符合资格的债务票据可获的税务豁免经已扩阔。不论到期期间的长短,在 2018 年 4 月 1 日当日或之后发行的符合资格的债务票据所得的利息收入及利润一律获豁免征收利得税。但是,如在收取或累算利息收入及利润时,有关人士是该债务票据的发债人的相联者,则有关税务豁免将不适用。

《税务条例》第 14A(4)及 26A(2)条分别订明符合此税务宽减或豁免的债务票据。

版权说明:本文资费相关内容仅供参考,具体请以现时资费为准,本文内容源自网络,仅作分享参考,文章版权归原作者及原出处所有。本公众号转载的文章,我们对文章作者致以敬意并已尽可能对作者来源进行注明,若因故疏漏或涉及版权等问题,请联系后台议定删除。

热点推荐

- 避坑!境外投资(ODI)备案的敏感地带和行业限制阅读:174次

- 美国国税局(IRS):触发税审的几种情形阅读:234次

- 又到美国报税季!一篇带你解读美国公司年审和报税阅读:244次

- 企业税审报告如何出具?阅读:308次

- 106家境内企业在境外上市新规实施后完成备案!港股市场阅读:262次

- 公司为什么要做审计?审计的作用是什么?阅读:277次

- 马来西亚税务解析!注册马来西亚公司有哪些税务优惠政策阅读:479次

- 2025年起,新加坡将对该国全球年营业额在7.5亿欧元以上阅读:225次

- 德国商标申请流程阅读:498次

- 美国商标申请流程阅读:245次