新加坡保单

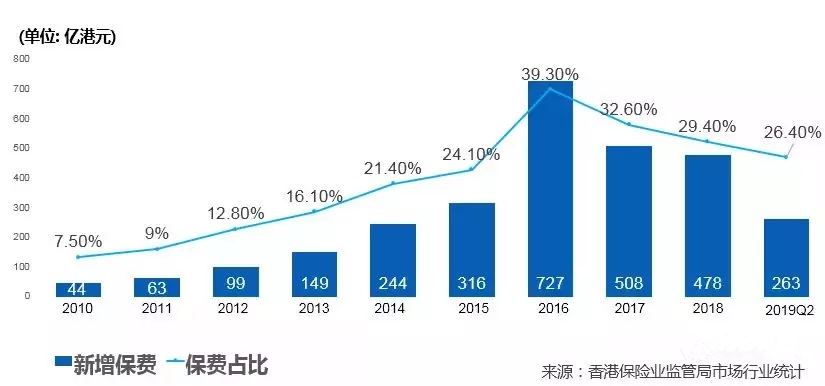

中国香港保险一直备受内地客户欢迎,赴港购买保险的人数节节攀升,在2016年前呈现喷发式增长,由于近年的新增生意量达到了新的平衡并且逐渐回归理性的状态。随着中国香港动乱的爆发,今年以来保险交易量明显出现回落。

同为亚洲四小龙,新加坡的保险也是一个非常不错的选择。新加坡独立的政治环境、发达的金融体系,严格的监管系统吸引全球财富的流入。“中国富豪转攻新加坡”,“某某某正式入籍新加坡”等等新闻不绝于耳。

瑞士洛桑国际管理发展学院(IMD)发布《2019年世界竞争力年报》显示,新加坡超越中国香港和美国,9年来首次获评全球最具竞争力经济体。

中国香港位居第二

美国则从去年的第一降至第三

中国大陆排在第14位

新加坡保险有什么优势

性价比高

相同的保额,新加坡寿险的保费比中国更便宜,保单性价比更高。尤其定期寿险,比中国大陆或中国香港便宜不少,并且中国客户享受与本地新加坡人同等费率。

可选保额更大

通常推荐寿险保额为个人年收入的11倍,重疾险保额为个人年收入的5倍,以真正满足用保险来补偿收入损失的目的。目前在国内,寿险保额上限大多为150万人民币,重疾险为50万人民币,对于大多数一线城市小康家庭来说远远不够。相比之下,中国人在新加坡买寿险无保额上限,重疾险可以保到50万新币(约250万人民币)。

投资回报更高

新加坡保险公司为全球性运营,投资管道多,范围广,可以在全球各地选择回报潜力比较好的项目,为购买分红型产品的客户赚取较高回报。

货币稳定

新加坡投资类型的保险产品主要有新币或美金可选,其中新币与一篮子主要贸易国家的货币挂钩,确保其汇率更稳定。以新币或美金进行一部分资产配置,可分散人民币贬值造成资产缩水的风险。

合理避税

新加坡不征收遗产税。购买新加坡人寿保险,如被保人身故,受益人所得的赔偿免征遗产税,使财富更有效传承。

监管极其严格

新加坡法制健全,金融管理局(MAS)对保险公司和代理的监管体制以高效率、高透明和严格闻名,最大限度地保障客户利益。

此外,保险索偿投诉局(FIDReC)服务范围包括来新加坡投保的外国人,为中国客户的合法权益提供有力保障。

主权独立且政治风险低

很多高净值人士购买海外保险是出于“资产配置、分散风险”的考量。相较于中国香港,新加坡是一个独立主权国家,政治经济环境相对稳定,在新加坡进行资产配置能更有效地分散风险、保证财产安全。

新加坡保险类型

定期或终身寿险

两者均在受保人离世时进行赔偿。前者主要用于保障家庭“顶梁柱”意外身故情况下,其他家庭成员的正常生活;后者则更适用于财富传承。

万能险

这是一种包含保障和投资两大功能的寿险产品,所缴的保费分别进入一个风险账户和一个投资账户,其中投资部分可完全交由保险公司打理,客户也可以自主进行对冲基金、债券、股票等投资,仅由保险公司负责托管。

重疾险

作为国内社保的补充,并用来补偿患病期间的收入损失,可保早、中、晚期重疾。

高端医疗险

适宜高净值、有海外医疗保障需求的客户。

储蓄分红型保险

保本、低风险的增值型保险产品。

投资型保险

根据客户个人的风险承受能力,进行基金定投的产品。不保本,但潜在收益更高。

新加坡保险常见问题

要飞去新加坡买, 要办签证很麻烦?

很多人愿意去中国香港购买,其实来新加坡是一样的概念,签证方面可以找好的中介办理,1-2天就可以下来。买保险又可以来新加坡旅游, 一举两得。

在新加坡买, 理赔还要过来?

新加坡的保险理赔不需要投保人到场,只要把医院诊断证明或者其他相关文件交给保险经纪人,保险公司审核通过以后,会直接打款到账户上。

全球范围理赔吗?

是的,不论是在哪里,都是理赔的。

以中国内地身份可以买什么险种?

终身重疾险,高端全球医疗险,教育储蓄险,美金/新币基金定投计划都可以。

在国内已经有了社保和医保

还需要买新加坡保险?

社保和医保是最基本和最基础的保障。而商业保险,则能提供更广泛,宽松,充裕的家庭保障。选择商业保险,选择的是一种更优质的生活方式。

社保不足:

A、当客户有一天离开家人的时候,社保并不能实时提供一大笔资金照顾到家人和能够体面地办理身后事。

B、假如客户需要医疗治疗,社保只能提供当地最低标准的医疗服务,既不能选择也许更适合自己的外地医院,也不能使用非社保指定较为先进的药品,以及只能使用最低标准的病房,医疗设备。与此同时,疾病期间的,营养费,护理费,自负医疗费,贷款费用,家人生活费用都要自己承担。而社保医疗的最高保障额的上限,也并不宽松。

C、社保的经营和管理状况并不乐观,随着中国年轻人口的倍数降低,社保支付压力将日益加大,未来并不保证提供一个充裕,体面的退休生活。

同为亚洲四小龙,新加坡的保险也是一个非常不错的选择。新加坡独立的政治环境、发达的金融体系,严格的监管系统吸引全球财富的流入。“中国富豪转攻新加坡”,“某某某正式入籍新加坡”等等新闻不绝于耳。

瑞士洛桑国际管理发展学院(IMD)发布《2019年世界竞争力年报》显示,新加坡超越中国香港和美国,9年来首次获评全球最具竞争力经济体。

中国香港位居第二

美国则从去年的第一降至第三

中国大陆排在第14位

新加坡保险有什么优势

性价比高

相同的保额,新加坡寿险的保费比中国更便宜,保单性价比更高。尤其定期寿险,比中国大陆或中国香港便宜不少,并且中国客户享受与本地新加坡人同等费率。

可选保额更大

通常推荐寿险保额为个人年收入的11倍,重疾险保额为个人年收入的5倍,以真正满足用保险来补偿收入损失的目的。目前在国内,寿险保额上限大多为150万人民币,重疾险为50万人民币,对于大多数一线城市小康家庭来说远远不够。相比之下,中国人在新加坡买寿险无保额上限,重疾险可以保到50万新币(约250万人民币)。

投资回报更高

新加坡保险公司为全球性运营,投资管道多,范围广,可以在全球各地选择回报潜力比较好的项目,为购买分红型产品的客户赚取较高回报。

货币稳定

新加坡投资类型的保险产品主要有新币或美金可选,其中新币与一篮子主要贸易国家的货币挂钩,确保其汇率更稳定。以新币或美金进行一部分资产配置,可分散人民币贬值造成资产缩水的风险。

合理避税

新加坡不征收遗产税。购买新加坡人寿保险,如被保人身故,受益人所得的赔偿免征遗产税,使财富更有效传承。

监管极其严格

新加坡法制健全,金融管理局(MAS)对保险公司和代理的监管体制以高效率、高透明和严格闻名,最大限度地保障客户利益。

此外,保险索偿投诉局(FIDReC)服务范围包括来新加坡投保的外国人,为中国客户的合法权益提供有力保障。

主权独立且政治风险低

很多高净值人士购买海外保险是出于“资产配置、分散风险”的考量。相较于中国香港,新加坡是一个独立主权国家,政治经济环境相对稳定,在新加坡进行资产配置能更有效地分散风险、保证财产安全。

新加坡保险类型

定期或终身寿险

两者均在受保人离世时进行赔偿。前者主要用于保障家庭“顶梁柱”意外身故情况下,其他家庭成员的正常生活;后者则更适用于财富传承。

万能险

这是一种包含保障和投资两大功能的寿险产品,所缴的保费分别进入一个风险账户和一个投资账户,其中投资部分可完全交由保险公司打理,客户也可以自主进行对冲基金、债券、股票等投资,仅由保险公司负责托管。

重疾险

作为国内社保的补充,并用来补偿患病期间的收入损失,可保早、中、晚期重疾。

高端医疗险

适宜高净值、有海外医疗保障需求的客户。

储蓄分红型保险

保本、低风险的增值型保险产品。

投资型保险

根据客户个人的风险承受能力,进行基金定投的产品。不保本,但潜在收益更高。

新加坡保险常见问题

要飞去新加坡买, 要办签证很麻烦?

很多人愿意去中国香港购买,其实来新加坡是一样的概念,签证方面可以找好的中介办理,1-2天就可以下来。买保险又可以来新加坡旅游, 一举两得。

在新加坡买, 理赔还要过来?

新加坡的保险理赔不需要投保人到场,只要把医院诊断证明或者其他相关文件交给保险经纪人,保险公司审核通过以后,会直接打款到账户上。

全球范围理赔吗?

是的,不论是在哪里,都是理赔的。

以中国内地身份可以买什么险种?

终身重疾险,高端全球医疗险,教育储蓄险,美金/新币基金定投计划都可以。

在国内已经有了社保和医保

还需要买新加坡保险?

社保和医保是最基本和最基础的保障。而商业保险,则能提供更广泛,宽松,充裕的家庭保障。选择商业保险,选择的是一种更优质的生活方式。

社保不足:

A、当客户有一天离开家人的时候,社保并不能实时提供一大笔资金照顾到家人和能够体面地办理身后事。

B、假如客户需要医疗治疗,社保只能提供当地最低标准的医疗服务,既不能选择也许更适合自己的外地医院,也不能使用非社保指定较为先进的药品,以及只能使用最低标准的病房,医疗设备。与此同时,疾病期间的,营养费,护理费,自负医疗费,贷款费用,家人生活费用都要自己承担。而社保医疗的最高保障额的上限,也并不宽松。

C、社保的经营和管理状况并不乐观,随着中国年轻人口的倍数降低,社保支付压力将日益加大,未来并不保证提供一个充裕,体面的退休生活。

上一篇:新加坡小额创业移民