在如今的经济实质法案下,离岸投资架构应该怎么应对?

随着全球金融市场的发展、信息化的普及,为管理个人/公司财富而发展起来的业务越来越多,特别是离岸投资架构的搭建更为普遍。从一开始,它只是被海外市场的多样性和盈利能力所吸引,而现在似乎更多人利用它来关注如何防范和规避风险。因此,在这种背景下,离岸投资架构被广泛地使用着。

那么,离岸投资架构可分为哪几种呢?如果按具体目的划分可有以下

隐藏投资者信息,规避政策壁垒

有时候基于政治、舆论等非商业因素的影响,投资者不便将个人信息对外公布,这时候离岸架构能够有效地规避各种壁垒,以实现投资目的。

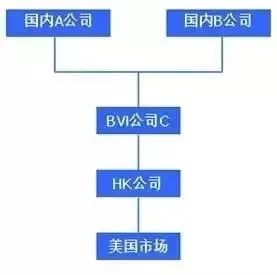

比如:国内2家公司A和B想在美国投资,但因主营业务涉及美国法定的“敏感事项”,在投资过程中屡次受阻,于是A和B公司在BVI群岛开设一间离岸公司C,然后以C为投资主体在香港融资,而后顺利进入美国市场进行投资。

分散投资商业风险

企业或个人投资者有时不便对外暴露整个投资过程和相关结构,或是将多个项目的风险各自隔离,因此需要将项目分别分配到离岸平台,用于规避和分散商业风险。

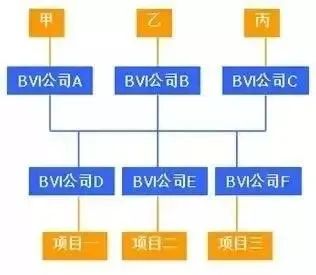

如上图中的甲乙丙计划共同对项目一二三投资,希望隔离项目之间的关联和商业风险,以及规避投资结构的暴露,可以分别共同设立DEF,在以DEF单线投资项目。

规避税法风险,节约税务成本

离岸架构里最重要的功能之一无非是控制和节约税务成本。这个除适用于长期投资与经营的双层爱尔兰架构外,离岸架构也可以适用到一些中期以及短期的投资项目上。

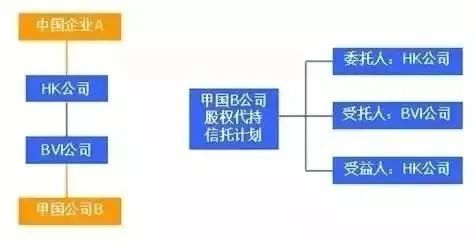

如上图中的中国企业A,其子公司下的BVI信托可以将获得的甲国公司B的投资收益做一些合理的商业目的投资,以起到A企业延迟纳税申报功效。

以上是比较常见的经典海外投资架构安排,但是从2019年开始,开曼、BVI群岛经济实质实施后,“日子似乎不如从前那般美好了”。没错,就是那个被称作让不少高净值人士发愁的“税收天堂终结”的经济实质法案...

经济实质法案对部分框架的设立是有影响的,也就不能再省事套用过去的模板了!甚至部分已构建的架构面临不少挑战!

经济实质法实施后,影响有

1. 若架构中最上层的持股公司为上市公司(拟上市主体),则有可能受到影响,因为公司不是空壳公司,可能会涉及到“融资”或“总部”。

2. 但如果是红筹(包括VIE)架构下的开曼/BVI控股主体或者SPV投资主体的话,还要根据公司实际操作情况来做判断。

开曼公司(以

BVI公司(以常见目的为例)

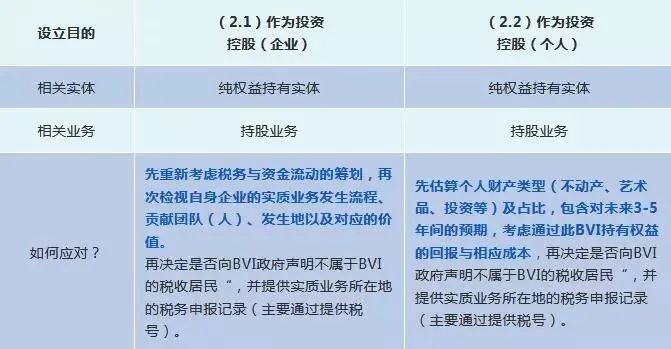

如受影响,该如何应对?

(一)检视离岸公司的现有业务 结合BVI、开曼等离岸地的《经济实质法》的最新立法动态,审视过去基于不同目的所设置的离岸公司和离岸构架,具体分析是否需要继续存续或进行相应调整。分述说明如下:

第一,检视离岸公司是否符合“从事控股业务”的条件。如果符合,可与公司注册服务商联系,通过其外包服务确保该离岸公司可以满足低标准的“经济实质” 要求。

第二,检视离岸公司是否从事了“高风险知识产权业务”。如果从事了该业务,应将该业务剥离,或者采取其它应对措施,比如申请另一税收司法管辖区的税务居民身份。

第三,检视离岸公司是否从事了上述业务之外的其它业务,以判断这些业务是否会被归为“相关活动”,从而导致离岸公司需要满足相应的“经济实质”要求。

(二)满足“经济实质”要求 对于“从事控股业务”的离岸公司而言,《经济实质法案》规定可以对其适用简易的“经济实质”测试,并可以通过注册服务商外包完成。所以,对于此类离岸公司,满足“经济实质”要求并不难。

红筹架构中的BVI公司和开曼公司,主要用于持股,也都比较容易满足低标准的“经济实质”要求。BVI《经济实质法》,虽然对员工及办公场所提出一定的要求,但是并没有要求必须在BVI设有人员及办公场所。开曼《经济实质法》虽然要求在开曼设有人员及办公场所,但是可以通过当地秘书公司租赁人员及办公场所,以符合“经济实质”要求。

对于从事其他业务内容的BVI、开曼公司,例如作为国际贸易或国际货代的公司,将需要满足更高的经济实质要求,除了当地人员、办公场所、费用支出外,还需在当地产生“核心创收收入”。