香港家族办公室税收优惠详解,相较于新加坡谁更胜一筹?

2022年3月8日,香港特区政府发布了一份备受期待的、旨在为香港单一家族办公室(家办)管理的家族投资控股公司提供特定税务宽免制度的咨询建议(“拟议税制”)。此次

常年以来,新加坡和香港一直都在争夺亚洲金融中心的地位,对于家办市场这颗财富管理行业的“明珠”,二者当然也势在必争。但是,相较于香港,新加坡这次似乎走在了前面。不仅政策出台早(2019年)且业绩更加喜人,以至于新加坡政府在今年的4月11日调高了其设立门槛。

那对比门槛调高后的新加坡家族办公室,香港家族办公室的优惠政策是否更具吸引力呢?

香港家族办公室的优惠政策

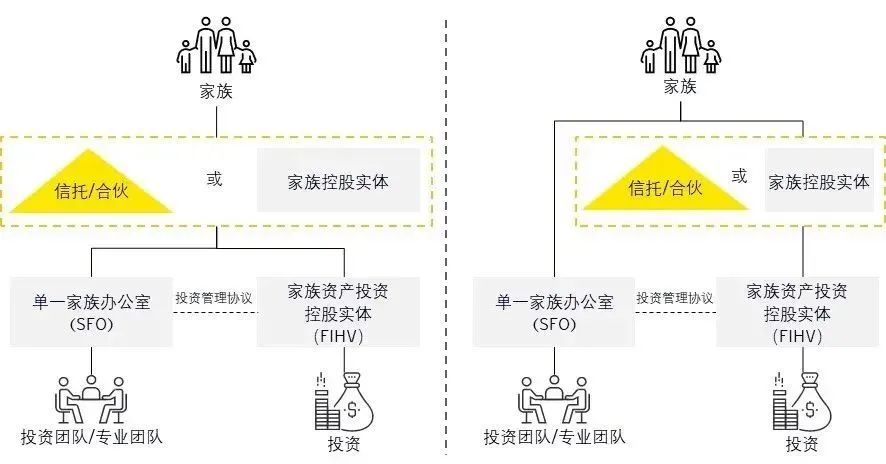

架构搭架

在此次咨询文件中,单一家族办公室(SFO)管理的家族投资控股实体(FIHV)在满足一定条件时,可以享受税务豁免。根据咨询文件的要求和我们的经验,香港家族办公室的架构可以按照如下方式搭建:

在香港或者其他离岸地区设立(或选择):

一家由家族信托或者家族控股实体控股的实体作为持有资产的FIHV;

一家由族信托或者家族控股实体控股(也可以不由家族信托或家族控股实体控股,而是由家族成员个人直接或者间接控股)的私人公司作为SFO;

SFO与FIHV签订《投资管理协议》,为FIHV提供资产管理服务。

对SFO的要求

根据咨询文件,SFO应当是由同一家族及其家族成员(connected person)直接或间接持有、为本家族提供家族私人投资管理和其他家族事务、在香港或海外注册并在香港实质运营的私人企业(private company),且必须在香港进行中央管理和控制(central management and control),由独家并实益持有(exclusively and beneficially owned )。其中家族成员(connected person)是指:

(1)与本人有直系血缘关系的祖父母、父母、兄弟姊妹、血亲关系后代子女及其配偶;

(2)与本人有姻亲关系的配偶、其配偶的祖父母、父母、兄弟姊妹及其配偶和子女;

(3)与本人有直系血缘关系兄弟姊妹的配偶、

(4)子女包括本人或配偶在婚姻关系内及非婚姻关系中的血亲子女、继子女和收养的子女。

因此,SFO应当满足以下条件:

(1)SFO的注册地可以是香港,也可以是其他离岸地,但其须在香港进行中央管理及控制;

(2)须由单一家族全资和实益持有;

(3)不得向其他并非由单一家族所持有的家族投资控股工具提供投资管理服务;(由MFO管理的FIHV不能享受该税务宽免);

(4)对家族所拥有FIHV进行投资管理。

对FIHV的要求

根据咨询文件,享受所得税税务优惠的对象不是提供服务的SFO,而是通过投资管理协议委托SFO进行投资管理和其他家族事务服务的合资格家族投资控股实体(FIHV)。合资格的FIHV必须满足以下条件:

(1)可以是在香港本地或海外成立的实体,但其中央管理和控制必须在香港进行;

(2)由同一家族中一位或多位家族成员直接或间接独家并实益持有,持股情况必须在该FIHV成立章程文件中清晰列示;

(3)该FIHV持有的资产须由上述SFO进行管理;

(4)最低管理资产(Assets under Management, AUM)规模合计不少于2亿4千万港元(即约3,000万美元);

(5)该FIHV是为本家族持有资产提供持有和事务性管理的投资实体,业务范围仅为非经营性业务,不能从事一般商业、工业等运营行业的业务。

此外,为响应经合组织全球税基侵蚀和利润转移项目的要求,FIHV还需要有足够经济实质,即其管理和控制必须在香港进行。此外,其产生核心收入的活动也必须在香港进行。具体而言,需满足两个条件:

(1)雇佣至少两个有相关专业经验的全职员工;

(2)每个财政年度的经营费用不少于200万港元。

反避税条款

咨询文件也对FIHV和SFO的反避税条款进行了规定。可以获得所得税税务宽免优惠的FIHV其收入来源于通过SFO管理或安排的在香港进行的合资格交易及附带交易(上限为交易额的5%)。此外,参照统一基金豁免,FIHV或其持有的特殊目的实体(Special Purpose Entity, SPE)投资私人公司需要满足额外条件,包括不动产测试、持有期测试、控制权测试、短期资产测试等,才可获得税务宽免优惠。

一些资金雄厚的家族可能控股多个FIHV,因此咨询文件中对享受税务优惠的同一家族控股的FIHV数量设上限为50个。为避免操纵或滥用税务优惠政策,FIHV需要作出一次正式的选择(formal election),一旦确定不得撤销且不能进行年度变更。

5.监管和合规报告要求

FIHV和SFO由香港特区税务局监管,需每年进行年度税收申报,并保留相关文件(如受益人的股权登记、信托文件等)以被审核。

香港 VS 新加坡,谁更优惠?

新加坡早在2019 年就出台家族办公室税务豁免政策——第 13R 和 13X(2022年更名为13O 和 13U)。新加坡对于单一家族办公室的准入相当宽松,可申请免金融牌照,在13O和13U税务豁免架构,新加坡家办管理的基金可享受税收豁免。

以下将两地家族办公室的设立条件总结如下,供大家参考:

通过上述对比,可以发现,相较于香港,虽然新加坡对家族办公室的当地投资提出了最低要求,但其也提供了一套门槛比香港更低的设立方案,即13O。

此外,在新加坡成立家族办公室的申请人,还可申请新加坡就业准证EP,在实现财富管理的同时完成海外身份规划。这对于想要移民、实现CRS规划和税务筹划的高净值家庭来说,无疑是一个巨大的诱惑。

版权说明:本文资费相关内容仅供参考,具体请以现时资费为准,本文内容源自网络,仅作分享参考,文章版权归原作者及原出处所有。本公众号转载的文章,我们对文章作者致以敬意并已尽可能对作者来源进行注明,若因故疏漏或涉及版权等问题,请联系后台议定删除。