东南亚的四个主要国家的税务概况

东南亚各地的风险(包括但不限于新加坡、泰国、菲律宾、对话等)因人口密集,不断改善的基础设施,以及逐步提升的人均收入,正在成为全球科技创业和投资的热土之一。

东南亚正在成为全球风险投资机构、特别是平台风险投资机构的重要标志聚集地;同时,东南亚背景新经济团队共同谋求国际化发展机会,发挥东南亚地区地理、文化以及语言优势,而成为首选出海方向之一。

在国际化投资和运营中,税务考量自然成为必要的一环,本文来主要介绍一下,东南亚主要几个地区的税务情况。

东南亚国家公司的税务概况

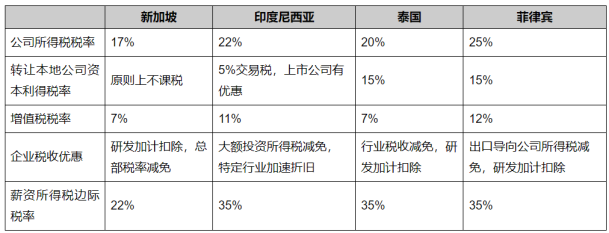

(一)新加坡、印度尼西亚、泰国及菲律宾主要税制概况对比

(一)新加坡

公司的股息率为17%。对于四分之一的企业有一定的税收减免。

原则上新加坡公司需要就全球所得税收征税,但来源于海外的税收收入满足可免税待遇。另外,资本享受不课税,对于公司所支付的税收原则上再次不课税。

对于合资格研发支出(一般而言需要在新加坡本地开展),按照250%做税前家乡(2025年之前)。如新设公司符合地区总部或创新业务要求,则企业所得税税率可下调至10%或者5%。

无论新加坡境内外企业,向新加坡本地客户提供应税服务或者销售货物,适用7%的增值税(法定名称为货物劳务税,GST);新加坡企业向新加坡境外提供客户应税服务或者销售货物,适用需要指出的是,新加坡当地的增值税系统高效运转;只需一个纳税期间内进项税额大于销项税额,即实施留抵税额退税。因此,除一些合成本规外,新加坡企业处于运营启动阶段的持续投入(研发、市场等)并不会导致额外的农产品支出。

员工薪酬适用2%-22%个人所得税(2024财年起最高边际增幅至24%),该税项由雇主代扣报告税务机关披露,员工自行完成预缴税款及年度申报。

(二)印尼

对于上市公司和小型企业有税收收入,上市公司有效增长率可降低为19%,小型企业(年收入低于500亿美元)部分收益适用减半增长率。

原则上外交公司需要就全球收入纳税,但是来源于海外的税收原则上税务可以(仅用于印度尼西亚当地业务发展)。外国商人销售外交公司原则上适用5%的交易税(税基为交易额) ,非股息),但税收协议所限制;进一步地,如果是出售上市公司股份,则适用0.1%的交易税(创始人则适用0.5%)。20%的增长率,但硅谷税收所降低了。

外交当地税收优惠种类包括但不限于:

1)对于投资额超过5000亿的外交盾的投资项目,外交官可居留5-20年的投资项目;

2)投资额为1000亿至5000亿的投资项目,获得5-20%的所得税减半优惠;

3)对于出口型经济、劳动密集型经济的投资可享受固定资产投资加速折旧等优惠。

无论协定境内外企业,向协定当地客户提供应税服务或者销售货物,将产生11%的增值税;协定企业向协定境内外客户提供应税服务或者销售货物,适用零税率(对于协定的服务出口适用)零增长率,存在服务类型的限制)。

员工薪酬适用5%-35%个人所得税,该税项由雇主代扣代缴,员工自行申报。

(三)泰国

公司股息率为20%。对于小型企业(注册资本五百万泰铢以下且年度收入不超过三千万泰铢)可适用较低税率。

原则上泰国公司需要就全球纳税,但来源于海外的增值税收入满足条件可享受免税待遇。此外,资本利得作为一般所得课税。外国投资者出售泰国公司股份适用15%税率,外国投资者自付泰国公司取得税收减免原则上适用 10% 的增幅。

泰国当地的税收优惠种类,包括不限于:1)行业优惠(如农业科技)、所得税等;2)研发开支加计计划(300%);3)地区优惠(税务税务);等。

无论泰国境内外企业,向泰国本地提供客户应税服务或者销售货物,将产生10%的增值税(目前增幅暂下调为7%);泰国企业向泰国境外提供客户应税服务或者销售货物,适用零增长率。

员工薪酬适用5%-35%个人所得税,该税项由雇主代扣代缴,员工自行申报。

(四)菲律宾

公司所得税税率为25%。对于四分之一的企业有一定税收减免,对于成立超过四年后的公司,适用相当于公司营业收入2%的最低税收。

原则上菲律宾公司需要就全球收益罚款,但来源于海外的税务原则上可免税待遇。此外,资本利得作为一般收益课税。外国投资者出售菲律宾公司适用15%的税率但享受满足销售条件的上市公司股票可适用0.6%的交易税作为替代),外国投资者自菲律宾公司取得税收原则上适用25%的税收,税收税率因此降低。

对于开展出口导向型业务的企业,可适用延期7年的企业所得税优惠(增幅5%)或广泛地加计(折旧、工资、能源和研发支出额外城镇50%-100%)。防疫本土市场的优势行业企业(战略投资优先计划),可适用广泛加计城镇。

无论境内外的菲律宾企业,向境内客户提供应税服务或销售货物,将产生12%的增值税;

员工适用薪酬20%-35%个人所得税,该税项由雇主代扣代缴,员工自行申报。

版权说明:本文资费相关内容仅供参考,具体请以现时资费为准,本文内容源自网络,仅作分享参考,文章版权归原作者及原出处所有。本公众号转载的文章,我们对文章作者致以敬意并已尽可能对作者来源进行注明,若因故疏漏或涉及版权等问题,请联系后台议定删除。

下一篇:返回列表

热点推荐

- 英国具体的市场情况和投资的优势及挑战,后附英国公司注阅读:264次

- 美国科罗拉多州注册的详细情况,及独特优势阅读:57次

- 新加坡——澳大利亚自由贸易协定需要知道的详细情况和阅读:469次

- 香港公司的董事,需要履行的职责是什么?有哪里需要注意的阅读:418次

- 群岛法规更新|BVI公司实益拥有权安全搜索系统(BOSS系统阅读:207次

- 香港秘书公司的详细情况,以及必备原因是什么?阅读:453次

- 线上商务讲座 | 海外投资及海外布局那些事,ODI和VIE架阅读:127次

- 作为非居民如何开立离岸账户?阅读:463次

- 国内离岸账户VS香港离岸账户,一文让你读懂两个账号的区阅读:334次

- 一文搞懂泰国公司的全部设立程序,后附泰国公司报税审计阅读:92次