马来西亚公司的征税规则,及马来西亚全部的税率详解,一文让你读懂马来西亚的税法

马来西亚经济以自由企业为基础,对企业的外国所有权没有限制。利润的汇回和资本的输入是自由允许的。与世界其他主要经济体相比,从 2019 年起,马来西亚的公司税率较低,分别为 17% 和 24%。公司对其应课税收入按统一税率征税,资本收益无需征税。

马来西亚的征税规则

马来西业按属地原则征税,收入来源于或产生于马来西业需要在马来西亚缴纳所得税,除海运空运及特定金融机构外,来源于马来西业境外的收入免征所得税,股东分红免税。

马来西亚公司税务居民身份判定原则

马来西亚根据公司的“管理和控制”所在地划分企业税务居民身份。管理和控制指的是公司的管理方式,制定公司政策及重大决策所在地。马来西业税务居民公司为实际经营管理机构在马来西亚,比如公司董事会每年在马来西业召开、公司董事在马来西亚境内掌管公司业务,马来西亚居民企业履行无限纳税义务,就来自全世界收入所得在马来西亚纳税。

非居民公司仅就来自马来西亚的收入所得纳税,外国企业在马来西业的分公司通常被认定为非马来西亚居民公司,适用非居民公司征收税率,因为其管理和控制一般是在海外总段

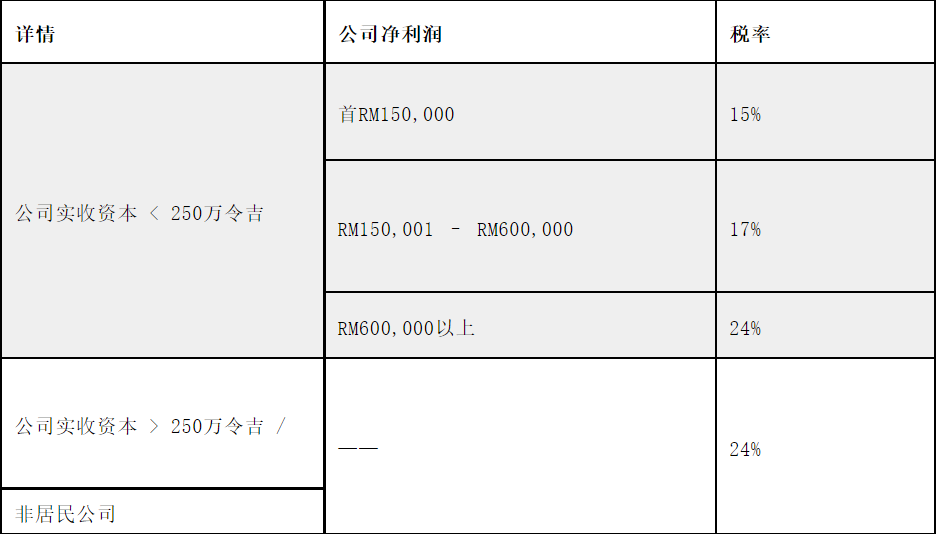

马来西亚企业所得税适用税率。

马来西亚公司所得税

马来西亚企业所得税标准税率为24%,从 2020纳税年起,实收股本低于250万马的中小型居民企业,首个60万马币的应纳税所得用17%的税率,外国公司和个人同马来西U企业和公民一样同等纳税。非居民公司经营、租赁所得按25%税率征收所得税。

公司无论是否为马来西亚的税务居民,都应就在马来西亚产生的收入或从马来西亚境外收到的收入进行评估。如果公司事务的控制和管理都在马来西亚进行,该公司则被视为马来西亚的税务居民。

所得税是针对来自马来西亚境内的公司的净收入以及汇入马来西亚的外国收入征收的。

一层公司税制度是由公司正常应课税收入应缴纳的所得税为公司的最终税,股东不会就此类股息收入征税。

对资本利没有征收税,除了在马来西亚出售不动产。税务亏损可以结转并抵销未来最多连续七 (7) 个课税年度的税务利润。

马来西亚的公司税率:

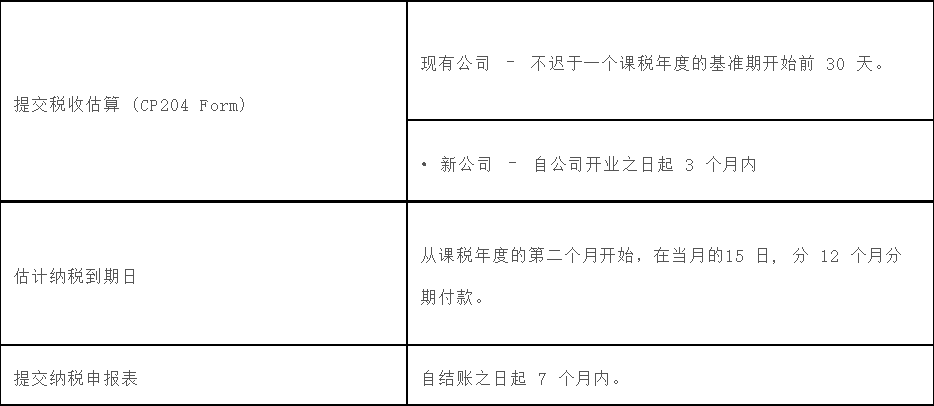

公司所得税申报义务:

想获得 15% 最低税率,公司必须符合以下条件:

(1)需是马来西亚居民公司₁

(2)已付资本(paid up capital)在 RM 250万 以下

(3)年度生意收入总额不超过 RM 5000万

(4)这间公司是否有控股公司₂,若有,需要控股公司也是SME才能符合条件

1.居民公司的条件:

不超过20%的股份由1个或多个外国公司直接或间接持有

不超过20%的股份由1个或多个非公民直接或间接持有

注:这项新规会在2024年开始实施

2.控股公司:

控股公司是指一家持有其他公司股份并在一定程度上对其管理和控制的公司。举个例子,若公司A拥有超过公司B 50% 的股份,那公司A对公司B拥有控制权,公司A是公司B的控股公司。

哪些收入需要纳税?

应纳税的收入是指:

1)从业务中获得的收益或利润,无论持续时间长短;

2)从就业中获得的收益或利润;

3)股息、利息或折扣;

4)租金、特许权使用费或溢价;

5)退休金、年金或其他不违反前款规定的定期付款;

6)不违反上述条款的收益或利润。

马来西亚的个人所得税

个人所得税的特征:

并非所有在马来西亚的外籍人士都必须提交个人所得税,在马来西亚工作一年内低于60天的外国人、在马来西亚船上受雇者或55岁以上并于马来西亚退休者,均免征所得税。

一年内在马来西亚工作超过60天但低于182天的外籍人士,被视为非税务居民。

仅来自马来西亚的所得才需缴纳所得税,但也有一些例外,马来西亚已经签署了许多避免双重征税协议,因此,如果某些国籍的所得在其本国征税,则该国籍的人可以在马来西亚免交个人所得税。如果您的收入来自特定行业,例如航空运输或银行业,那么将采用全球课税基础,而不是属地原则。

马来西亚政府提供一些税务减免和福利给符合资格的外籍劳工,包括:

(1)对没有任何收入的配偶减免税收

(2)对必须照顾父母者减免税收

(3)为18岁以下的孩童减税

(4)大专学历子女减免税收

个人纳税居民身份:

符合下列条件之一的个人,将被视为税务居民:

²虽在马来西亚的时间少于182天(“较短的时间”),但该时间与次年或前一年有“连续性的”实际居住时间(“较长的时间”)。因以下原因,且该个人在每次暂时缺勤之前后都在马来西亚的情况,将被视为连续工作日的一部分:

²商务旅行

²疾病治疗

²不超过14天的社交访问

²在四年中有三年在马来西亚居住至少90天

²次年及连续三年均为税务居民

²于一个日历年度中,在马来西亚至少居住满182天

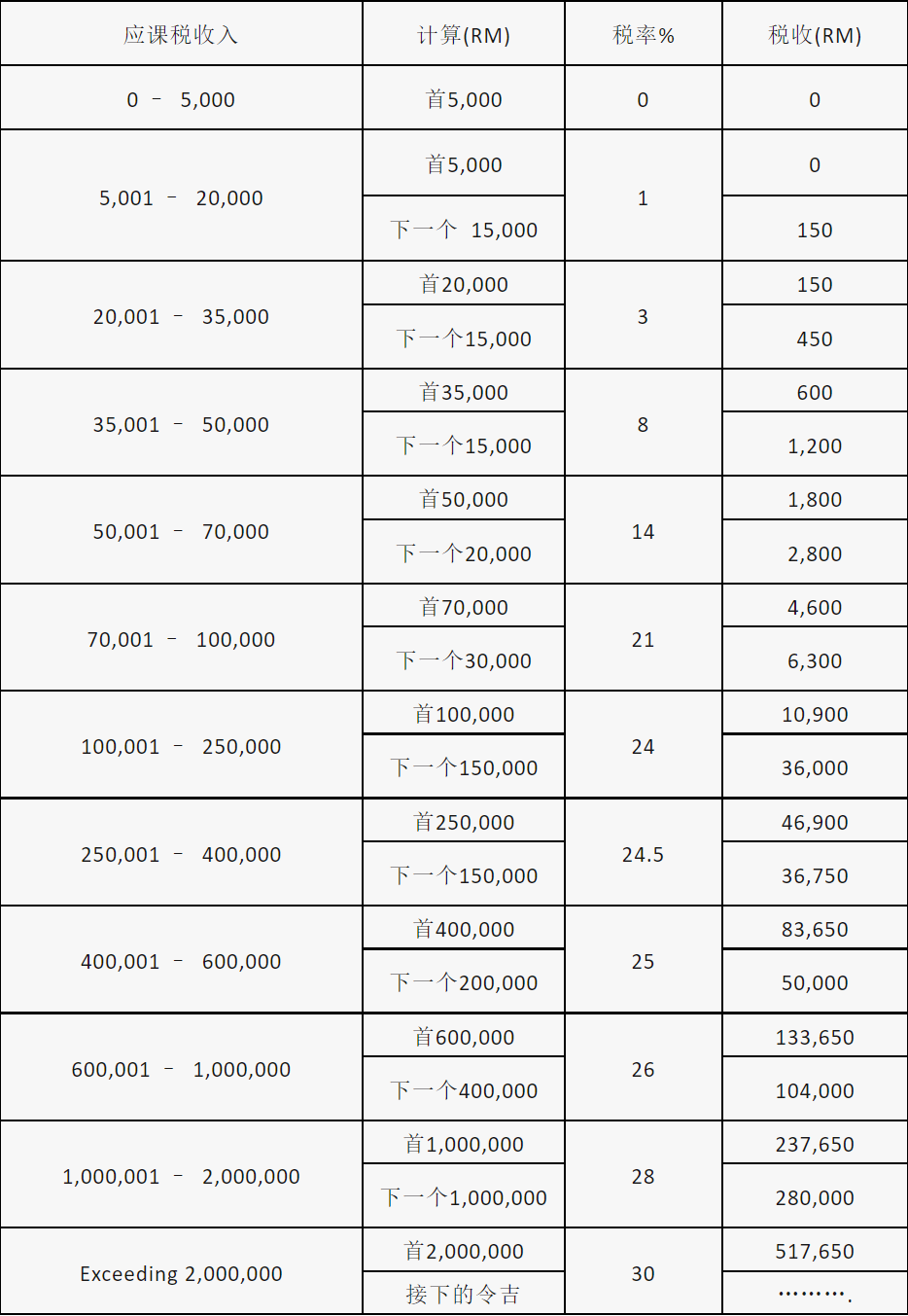

个人所得税税率:

从2020年起个人所得税率应依0%至30%的累进税率征收,纳税人亦有权提出个人的税负减免,所得在RM5,000以下的应课税所得为零。

²非居民个人将按30%的统一税率从2020课税年开始或按累进税率较高之税率计算。董事费、顾问费和其他所得的税率为30%从2020年起。

²非居民个人将无权享受税收减免。

²当您的雇佣合同即将终止或者您辞职时,离开马来西亚三个月内,您需要申请税务清算,这是LHDN提供的通知信件,用于确定您是否欠缴所得税。收到这封信后,您的雇主应在支付您的款项前结清任何未缴税款。

从2020课税年开始征收的税率,表格一览:

个人税务如何减免:

可允许的开支、捐赠、减免和回扣是个人可以减少税收的一些常见扣除额。

登记个人税务档案

个人税务档案的登记是纳税人的责任。纳税人需要注册一个所得税参考编号,可以在离您的通讯地址最近的分行或在您方便的任何 IRBM 分行进行注册,而无需参考您的通讯地址。

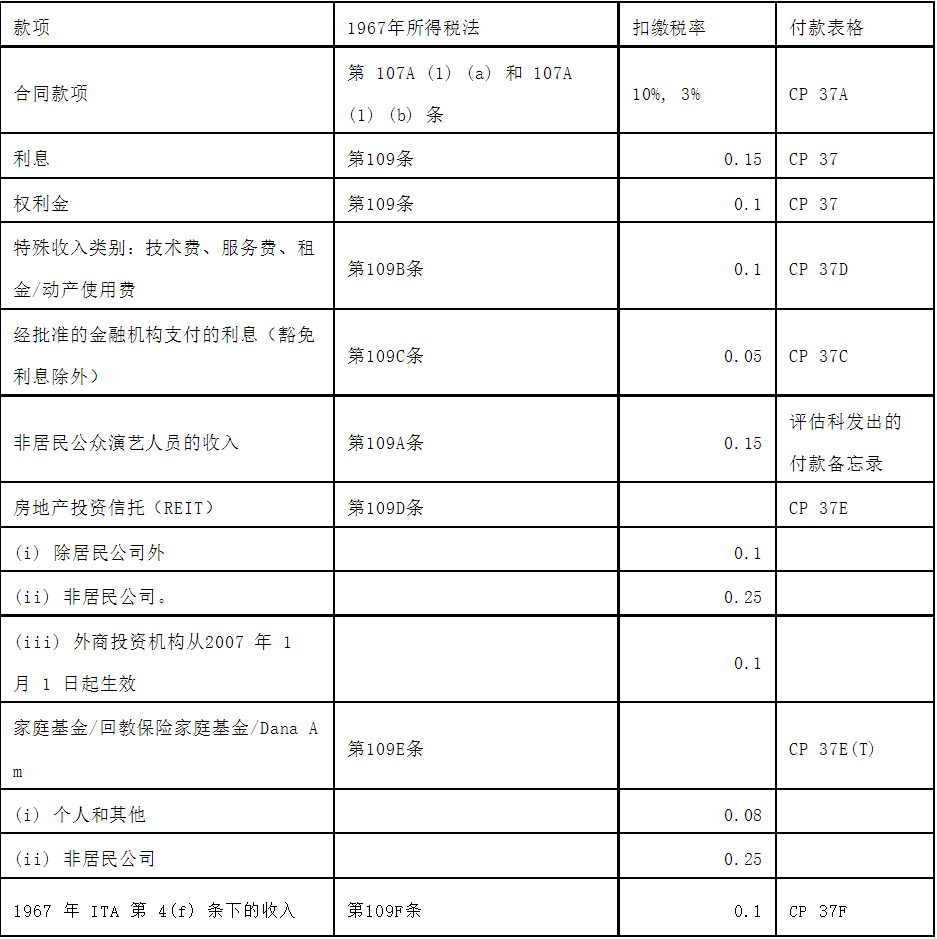

扣缴税

扣缴税是针对非税务居民课征所得税的方法,税务居民向非居民支付指定类型的款项时,必须按照规定的税率扣缴所得税,并将其在1个月内汇给马来西亚税务局(LHDN)或非居民人士:

需缴纳扣缴税的款项及税率:

所有扣缴税款(非居民公众演艺人员除外)必须填写相关的付款表格,连同非居民开具的发票副本和作为付款日期证明的付款文件副本/汇给非居民人士。

如果逾期了,后果会是什么:

付款人逾期未缴纳或未缴纳扣缴税的(非自缴纳之日起的一个月内/抵扣非居民之日起一个月内),将加征百分之十未能支付的税款。

例子:

03/07/2020 支付给非居民的版权金= RM300,000

IRBM 在 10/08/2020(迟于 02/08/2020)收到的扣缴税= RM30,000

对付款人征收的额外税款 (RM30,000 @ 10%) = RM3,000

如果付款人未缴纳扣缴税和/或对其征收的附加税,则在付款人的所得税计算中不从营业收入中扣除向非居民支付的款项。

马来西亚的销售和服务税 (SST)

马来西亚的销售税和服务税的特征

销售税是对在马来西亚制造或进口到马来西亚的所有应税商品征收的单一阶段税。虽然服务税是对纳税人在马来西亚开展业务的过程中提供的特定服务规定征收的,但超过规定的门槛才需要注册,并且需向其客户提供的应税服务征收服务税。在其他国家,SST被称为增值税(VAT)。

销售税

根据2018 年销售税法,销售税是在进口时或注册制造商出售时或以其他方式处置商品时对进口和本地制造的商品征收的。

马来西亚销售税的管理是对在马来西亚制造的成品和进口到马来西亚的货物征收的单一阶段税。

销售税是对任何注册制造商在马来西亚制造的应税商品在销售、非销售处置或用作制造商品的材料时所征收的。

进口货物的销售税是在货物申报、缴纳关税和从海关监管放行时征收的。

销售税– 合格强制性注册

1)在以下情况下,应税商品制造商必须/有责任进行注册:

应税商品的销售额在12 个月内超过 RM500,000;

2)作为分包商开展业务的制造商,在 12 个月内完成的分包工程的总人工费用超过 RM500,000。

销售税 – 合格自愿性注册

1)应税商品——低于门槛

2)免于注册的人

销售税税率:

销售税税率一般为10%,某些非必需食品、酒精饮料、烟草/香烟和建筑材料的税率为 5%,而某些石油产品和机油则按个别特定税率征税。

销售税 – 营业额的确定

制造商应使用以下方法计算12 个月内应税货物的销售额:

a)历史算法

Ø当月及紧接上月前11个月的应税货物总额;

b)未来算法

Ø该月及紧接该月后11个月的应税货物总额

服务税

马来西亚的服务税是对被称为“应税服务”的特定服务征收的一种间接单阶段税。不能对未包含在根据2018 年服务税条例第一附表规定的应税服务清单中的任何服务征收服务税。

2018年服务税法 (STA 2018) 适用于整个马来西亚,不包括指定区域、自由区、许可仓库、许可制造仓库和联合开发区 (JDA)。

应税服务

应税服务是指在 2018 年服务税条例第一附表中列出的各种服务。任何提供应税服务并超过相应门槛的应税人都必须进行注册。这些类别是住宿、餐饮运营商、夜总会、舞厅、健康和保健中心、私人俱乐部、高尔夫俱乐部和高尔夫练习场、博彩和游戏服务、专业服务和其他服务提供商,例如保险、电信、停车运营商、广告等。

征税

服务税是针对注册人在马来西亚经营业务而提供的任何应税服务征收的。

在收到注册人向客户提供的任何应税服务的付款时,应缴纳服务税。在STA 2018条例下的进出口服务不被征收服务税。

服务税税率

²固定利率为 6%

²提供信用卡或签账卡服务

²发行主卡或附属卡以及随后的每一年,征收 RM25 的特定税率

服务税– 强制性注册

提供应税服务

提供的应税服务总额在12 个月内已超过门槛。

服务税– 自愿性注册

按申请;

提供应税服务在12 个月内提供的应税服务总额低于门槛。

服务税 – 营业额的确定

a)强制性

任何提供应税服务的人都有责任进行注册,如果:在规定应税服务总额的情况下,其在12个月内提供的应税服务总额超过门槛,有责任在随后的时间或以较早的时间进行登记。

b)历史算法

当月及紧接上月前11个月的应税服务总额。

c) 未来算法

该月及紧接该月后11个月的应税服务总额。

如果没有规定应税服务数额,则应在业务开始之日注册。

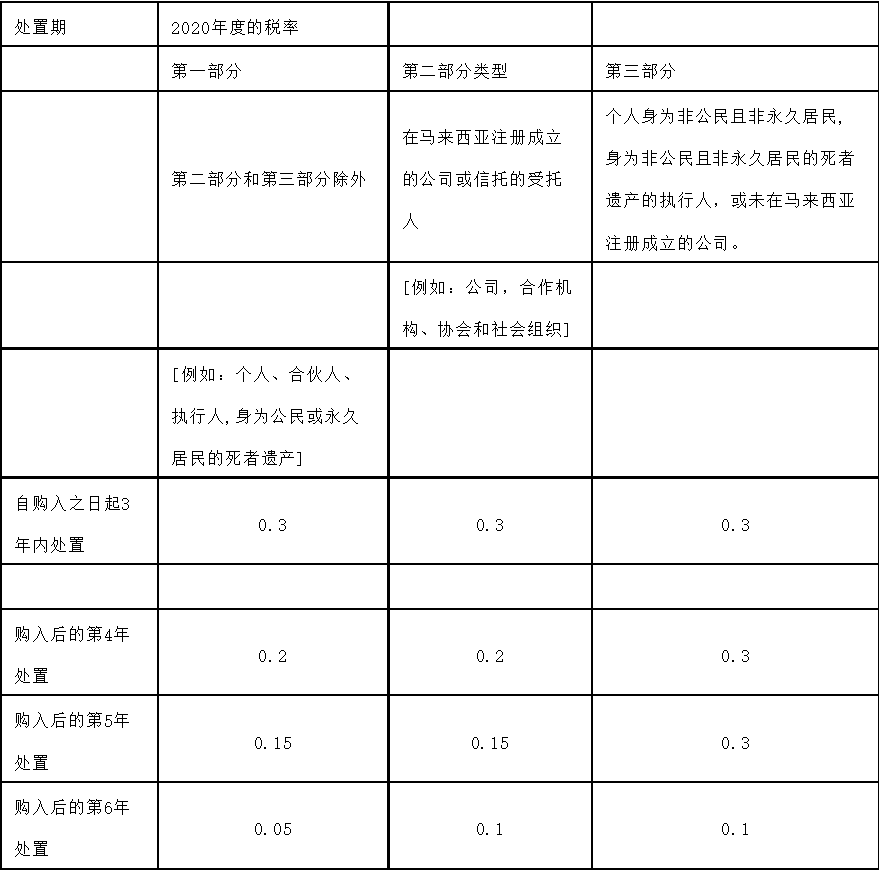

马来西亚的不动产利得税和印花税

物业税和印花税的特点

²如果在马来西亚购买物业,则在出售时将需要缴纳房地产利得税(RPGT)RPGT是对从出售财产中赚取利润的一种税,应支付给国税局(Inland Revenue Board),税负将视您拥有该财产的期间而定。

²若在马来西亚购买物业,还需要支付印花税,这是在购买物业时根据《买卖协议》和《贷款协议》的法律所征收的一种税。

自2020 年起的 RPGT 税率:

版权说明:本文资费相关内容仅供参考,具体请以现时资费为准,本文内容源自网络,仅作分享参考,文章版权归原作者及原出处所有。本公众号转载的文章,我们对文章作者致以敬意并已尽可能对作者来源进行注明,若因故疏漏或涉及版权等问题,请联系后台议定删除。

上一篇:瑞士修订其预扣税法!

热点推荐

- 英国具体的市场情况和投资的优势及挑战,后附英国公司注阅读:264次

- 美国科罗拉多州注册的详细情况,及独特优势阅读:57次

- 新加坡——澳大利亚自由贸易协定需要知道的详细情况和阅读:469次

- 香港公司的董事,需要履行的职责是什么?有哪里需要注意的阅读:418次

- 群岛法规更新|BVI公司实益拥有权安全搜索系统(BOSS系统阅读:207次

- 香港秘书公司的详细情况,以及必备原因是什么?阅读:453次

- 线上商务讲座 | 海外投资及海外布局那些事,ODI和VIE架阅读:127次

- 作为非居民如何开立离岸账户?阅读:463次

- 国内离岸账户VS香港离岸账户,一文让你读懂两个账号的区阅读:334次

- 一文搞懂泰国公司的全部设立程序,后附泰国公司报税审计阅读:92次